Как выбрать надежный банк

В последнее время ко мне стали очень часто обращаться с просьбой помочь выбрать максимально надежный банк для открытия в нем накопительного вклада. Чтобы не отвечать снова и снова на один и тот же вопрос, поступлю проще – изложу систему отбора банков здесь, отдельным постом, и всех вопрошающих на эту тему буду направлять прямиком сюда…

В условиях текущего кризиса правильнее всего выбирать не тот банк, который дает больший процент, а тот банк, который – НАДЕЖНЕЕ!

Выбрать надежный банк достаточно просто. Открываем табличку рейтинга банков (например, здесь: http://www.banki.ru/banks/ratings/ ) и сравниваем текущие активы банка с их показателями год назад. Затем проделываем ту же процедуру, но сравнивая показатели за последний месяц.

Накладываем первую таблицу на вторую, анализируем...

Надежными будут считаться те банки, которые не только имеют больше других денег на текущий момент, но и которые за прошедшие периоды УВЕЛИЧИЛИ свои активы, а не растеряли их.

Вот как это будет выглядеть на практике...

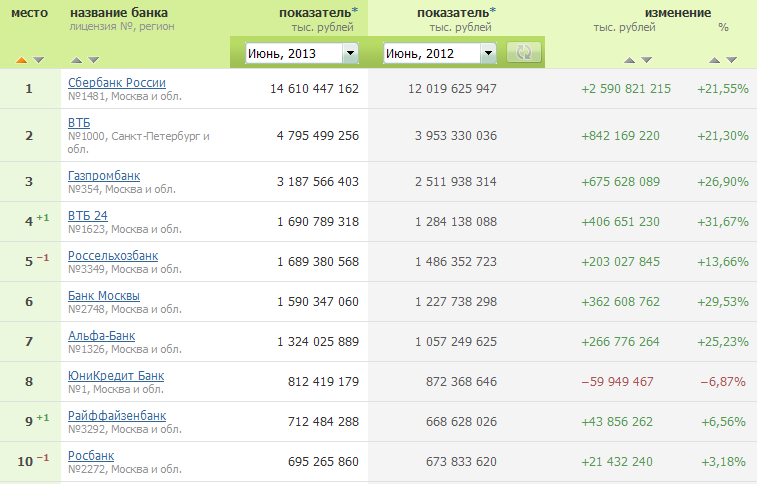

Смотрим размеры и динамику активов за год:

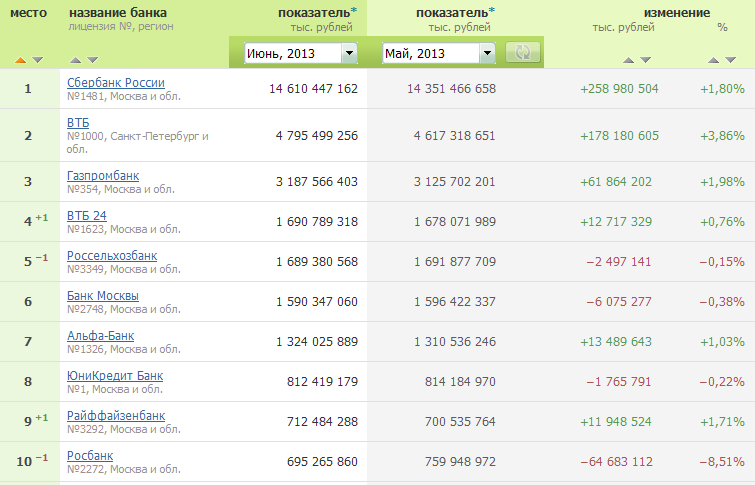

Смотрим размеры и динамику активов за последний месяц:

Т.о., наиболее надежными банками на текущий момент можно считать:

1. Сбербанк

2. ВТБ

3. Газпромбанк

4. ВТБ24

5. Альфа-Банк

Для боле серьезного и углубленного анализа банков могу дать дополнительные рекомендации:

1. Выбирая банк для размещения своих денег, прежде всего, следует четко определиться с целью, ради которой Вы решаете открыть счет. Соберите всю доступную Вам информацию о самых крупных и известных банках Вашего города. Внимательно ознакомьтесь с проектами договоров и вариантами депозитов, условиями и сроками хранения денег, начисления на них процентов, возможностями снятия и перечисления денег. Узнайте, имеет ли банк необходимые лицензии, с какими валютами он работает, каков спектр предоставляемых им услуг и насколько он надежен по финансовым показателям.

2. Определившись с целью вклада, решите какие из его условий (валюта, срок, процентная ставка, сроки выплаты процентов и так далее) приоритетны для Вас. После этого приступайте к сбору информации и анализу имеющихся предложений по выбранному Вами направлению вкладов. Не ленитесь и не бегите в первый же попавшийся банк, руководствуясь тем, что он расположен недалеко от Вашего дома! Рассмотрите несколько банков, которые предлагают нужные Вам варианты вкладов и счетов!

3. Главным критерием при выборе банка должен быть не его размер или известность, а прежде всего - надежность. Сегодня средние по величине банки предлагают более высокие процентные ставки при фактически равной, в сравнении с крупными банками, надежности. Происходит это потому, что для крупнейших банков вклады физических лиц не так существенны, как для средних банков. Однако, если процент по вкладу слишком сильно отличается в бо’льшую сторону от процентов самых крупных банков – бегите из такого банка как можно скорее! Как правило, излишне высокий процент по вкладу свидетельствует о том, что у банка возникли серьезные проблемы и высокой ставкой он надеется в экстренном порядке привлечь «живые деньги».

4. Чтобы не стать жертвой финансовых мошенников, следует обратить внимание на существующую систему страхования вкладов граждан. К счастью в России участие в системе страхования вкладов носит обязательный характер для всех банков, привлекающих денежные средства физических лиц. В настоящее время в отечественную систему страхования вкладов входит 891 банк (данные на 1 января 2013 г). Страховое возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100 % суммы вкладов в банке, но не более 700 000 руб. (для страховых случаев). Вклады в иностранной валюте пересчитываются по курсу ЦБ на дату наступления страхового случая. Максимальная сумма компенсации составляет 700 000 руб. по всем вкладам и счетам в одном банке. Вклады в разных банках страхуются независимо друг от друга. Вывод: разбиваем крупные суммы на части и раскладваем по РАЗНЫМ банкам, в каждый - не более 700 000 руб.

5. Выбирая банк, в первую очередь следует ориентироваться не на субъективные (реклама, личные связи, рекомендации и т.п.), а на объективные показатели. Самыми важными показателями финансового учреждения являются его надежность и деловая репутация. Чтобы убедиться в надежности банка, следует ознакомиться с его финансовыми показателями. Чем больше у данного банка уставной капитал, тем больше у него собственных средств и тем выше его надежность.

6. Об эффективности работы банка можно судить по его прибыли. Сумма активов банка должна быть выше суммы его обязательств, в противном случае сумма его капитала будет выражаться отрицательным числом. Чем больше у банка ликвидных активов, тем быстрее и легче он сможет выполнить свои обязательства перед клиентами. Однако слишком большой объем ликвидных активов банка может свидетельствовать и о том, что его средства используются в спекулятивных целях или остаются практически без движения. Этого тоже нельзя упускать из виду.

7. Обязательно ознакомьтесь со всеми показателями банка, которые можно найти в его отчетах, регулярно печатаемых в средствах массовой информации, на специальных банковских сайтах и на интернет-страничках самих банков. Незаменимым ресурсом для анализа банков будет для Вас, конечно же, сайт "Банки.Ру" - http://www.banki.ru

Удачи!..

Лучшее

- Максимальная ставка по рублевым вкладам...

- Кризис к нам приходит, кризис к нам приходит?!.

- Криптовалюту ждет жесткий контроль?!.

- Частные дома в 2021 году подорожали на рекордные 13%

- ПИФ и НДФЛ

- Коммуналка как улика?!.

- Торговля ценными бумагами НЕ переводится на НПД

- Как вернуть деньги из лопнувшего банка

- Россия осталась в десятке мощнейших экономик мира!

- Увеличении пороговой суммы обязательного контроля в рамках 115-ФЗ

Комментарии (3)

Для сохранения лучшие инструменты в России это - физическое золото (не ОМС!!!) и недвижимость...

Самое разумное сейчас - дождаться падения ММВБ в район 800-500, и на этих уровнях закупиться отечественными голубыми фишками с ориентиром 5-7 лет...

Но если хочется порисковать - к Вашим услугам ДУ на FOREX...

Написать комментарий